SBIと楽天の申込書届くまでは「よっしゃ、資産運用デビューだ!」って鼻息荒いんだけどね。数日待ってる間に、私の情熱がすっかり冷え込んじゃって……w

「大事なこと」だと思えば思うほど、失敗したくなくて完璧を目指しちゃうけど、郵送の待ち時間は「やる気」の天敵だね(笑)

そうなの!やっと届いた封筒を開けても、その時には若干熱も冷めてる上に、中身が難しいから「……また今度でいいや」って、そっと閉じちゃうやつ(笑)

結局、熱が冷める前に「その場ですぐ決めて、スマホで終わらせる」のが一番の近道なんだよ。申し込みはスマホがおすすめ!

NISAを始めようと調べると、必ずと言っていいほど出てくる2つの名前。SBI証券と楽天証券。

「どっちがいいの?」「何が違うの?」——そこで迷ってそこから進めない人もいますよね。過去の私です(笑)

この記事では、「NISAを始めるならどちらを選ぶべきか」という視点で、SBI証券と楽天証券を徹底比較します。

証券会社としてどちらが優れているかではなく、NISAで資産を積み立てるための道具として、あなたに合うのはどちらかを一緒に考えていきましょう。

最初に言っておきますが正直どちらも大差ないので、どちらを選んでも正解なのでそこは安心してください!

まず結論:NISAをやるならどっちを選ぶべきか

先ほども言いましたが正直どちらで開始しても失敗や間違いではないです!

ただ後から後悔しないためにも

簡単にわかる比較表を作成しました!

詳しい比較は後でしますが忙しい方のために3秒で分かる結論をお伝えします!

| こんな人に | おすすめの証券会社 | ポイント |

|---|---|---|

| 楽天ユーザー (楽天市場・楽天カード派) | 楽天証券 | 買い物ポイントで「タダ投資」ができる |

| 三井住友・Amazon派 (Vポイント・利回り重視派) | SBI証券 | 持っているだけで貯まるポイントがNo.1 |

| 「とにかく操作が楽なのがいい!」 | 楽天証券 | 画面が楽天市場みたいで初心者でも迷わない |

| 「1円でも多く得したい!」 | SBI証券 | 投資信託の保有でもらえるポイントが最強 |

| 「どっちも使ってない・こだわりゼロ」 | 楽天証券(でも、どちらでもOK) | 迷ったら「使いやすさ」で選ぶのが挫折しないコツ |

どちらもNISAを始めるための環境は十分に整っています。「使っているサービスに合わせて選ぶ」が最もシンプルな正解だと思います。

私は最初、クレカの引き落としが万が一出来なかったらと思うと怖くて「銀行振替」で現金積立してたんだよね。カード作らなくてもSBIがいい理由ってあるの?

もちろん!SBIならカードを使わなくても、「投資信託を持っているだけで毎月ポイントが貯まる」んだ。楽天はカードを使わないとポイントがほとんど付かないから、現金派こそSBIの方がおトクなんだよ。

へぇ〜!「カードなし=おトクなし」だと思ってたけど、放置してるだけでおまけがもらえるなら、ズボラな私にはSBIが正解だったんだねw

Amazonをよく使う人なら、貯まったVポイントが Amazonでのお買い物に使えるSBI証券が最強です。Amazonだけでなく、VポイントはVisaタッチ決済ができるお店ならほぼどこでもポイントが使えるのも

うれしいポイント!

① NISAで選べる投資信託の数はSBIが多め(でも初心者は気にしなくてOK)

SBI証券の方が選べる投資信託の商品数は多いですが、NISAで最も人気の「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」はどちらでも購入できます。

どちらで購入しても同じ金額、同じタイミングで買えば、値動きや将来の成績なども全く同じなので、どちらで購入しても同じなんです。

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| つみたて投資枠の本数 | 282本 | 約240本 |

| 成長投資枠の本数 | 1,200本以上 | 1,000本以上 |

| 人気の積立商品(オルカン・S&P500) | ✅ あり | ✅ あり |

NISAの積立を始めるだけなら、どちらを選んでも商品数で困ることはありません。まずは1〜2本に絞って積み立てるのが初心者には正解です。

結局同じ日に例えば「オルカン」を1万円分買ったら、10年後の結果はSBIでも楽天でも同じってことなの?

同じになるよ!どっちが得かの差がでるのは、買った後の運用成績にはまったく関係ないんだ!手数料も一緒だしね!

なるほど〜!じゃあ、純粋に「自分が使いやすいか」と「どっちのポイントが欲しいか」だけで選んじゃっていいんだね。スッキリした!

ないとは思いますが、万が一SBI証券や楽天証券がつぶれても、私たちが買った『オルカン』や『S&P500』という商品は別の場所で厳重に保管されているので、無くなることはありません。

② NISAのクレカ積立でポイントを貯めるなら「持っているカード」で選ぶ

NISAの積立をクレジットカードで設定すると、ポイントが貯まります。

ここでのお得度合いで証券会社を決めているという方も多いです!

| SBI証券 | 楽天証券 | |

|---|---|---|

| 対応クレカ | 三井住友カード(Visa/Master) | 楽天カード |

| 貯まるポイント | Vポイント | 楽天ポイント |

| 基本還元率 | 0.5%(ゴールドカードで1.0%) | 0.5%(楽天プレミアムカードで1.0%) |

| 月の積立上限 | 10万円 | 10万円 |

| 積立手数料 | 無料 | 無料 |

ポイント還元率は基本的にどちらも同水準です。「楽天カードをすでに持っている方は楽天証券」「三井住友カードを持っている方はSBI証券」を選ぶとポイントが無駄なく貯まります。

どちらのカードも持っていない方には、以下の観点で選ぶのがおすすめです。

- 楽天市場・楽天ふるさと納税など楽天サービスをよく使う→ 楽天カード+楽天証券

- コンビニやスーパーのタッチ決済でポイントを貯めたい→ 三井住友カード(NL)+SBI証券

SBIと楽天、どちらを選んでも正解です。一番の失敗は、迷って始めないこと。まずはどちらか選んで、やると思ったタイミングで申し込みを済ませてしまいましょう!

NISAの積立残高で貯まるポイントも比較

クレカ積立のポイントとは別に、投資信託の保有残高に応じてもポイントが貯まります。

| SBI証券 | 楽天証券 | |

|---|---|---|

| 保有ポイント付与率(年率) | 最大0.25%(Vポイント) | 最大0.053%(楽天ポイント) |

| 対象商品 | ほぼ全ての投資信託 | 一部対象外あり |

保有ポイントの還元率はSBI証券の方が高いです。

ただし実際の差は保有額によって変わり、どちらも「貯まればラッキー」程度に考えてそこまで期待しない方が良い程度です!

資産をたくさん持っている富裕層だと違うかもしれませんが、一般人の私はそこまで違いを感じませんでした。

③ NISAの積立操作がしやすいのは楽天証券(でもSBIも十分使いやすい)

操作がしやすい楽天証券は、積立額の変更やポイント利用がスムーズで、初心者でもストレスなく始められます。

一方で、SBI証券の『少し慣れないと操作が直感的にはできない画面』は、一時の感情で売却ボタンを押すのを踏みとどまらせてくれるという、意外なメリットもあります。

NISAはできるだけ長期間、さわらずに、積み立てし続けるのが基本なのでSBIの操作画面が難しいというのも最初の設定はデメリットになるかもしれませんが、逆に下がっているから焦って売ろう!金額を変えよう!と思わないところはメリットかもしれません。

自分にとって『心地よい距離感』で付き合えるのはどちらか、イメージしてみてくださいね。

| SBI証券 | 楽天証券 | |

|---|---|---|

| スマホアプリの使いやすさ | ○(改善が続いている) | ◎(主要5社でトップ評価) |

| NISAの積立設定のしやすさ | ○ | ◎ |

| 画面のシンプルさ | ○ | ◎ |

| 初心者向けコンテンツ | ◎(投資情報が豊富) | ◎(楽天証券トウシルなどのメディアも充実) |

楽天証券のスマホアプリ「iSPEED」は、シンプルで直感的に操作できると定評があります。

投資初心者・スマホ操作に自信がない40〜50代の方には、楽天証券の方がとっつきやすいと感じる方が多いです。

一方、SBI証券もアプリのリニューアルが続いており、NISA積立の設定は問題なくできます。

スマホが苦手な方でも、手順に沿って進めれば問題ありません。

④【出口戦略】貯めるより難しい?「増えたお金の賢い引き出し方」

実はここが決め手!「出口戦略」でSBIを選んだ理由

NISAを始める時に、「増やすこと」ばかり考えていませんか? 実は、最後にどうやっておろすか(出口戦略)」が、私たち世代にはとっても重要なんです。

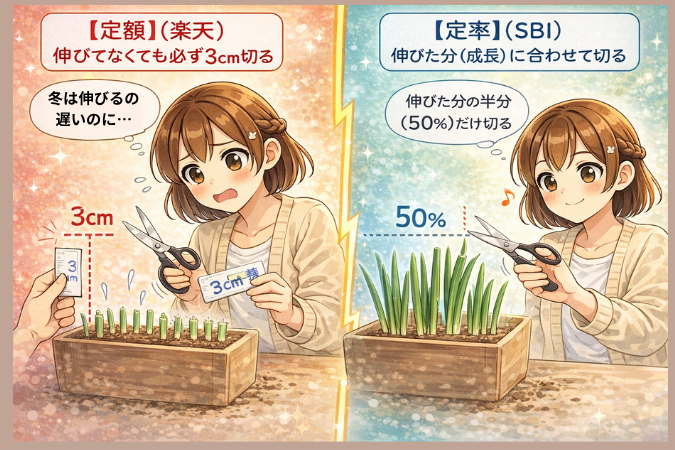

私は、最終的にSBI証券を選びました。その最大の理由は、「定率(%)」で自動売却できるサービスがあったからです。

- 楽天証券: 「毎月3万円」など、金額でしか指定できない。

- SBI証券: 「毎月0.3%」など、割合で指定できる!

暴落した時に無理に決まった金額を売らなくて済むので、資産が長持ちしやすいんです。

「せっかく貯めたお金が、老後早々に底をついたらどうしよう……」という氷河期世代特有の(?)不安に、SBIのこの機能がピタッとハマりました。

「定額」と「定率」、ちょっとまだ分かりにくいですよね?

という方に、わが家のキッチンで育てている「ネギ栽培」にたとえて説明しますね(こちらの方が分かりにくかったらごめんなさい)

わが家では家計を助けるために(笑)、キッチンでネギを育てています。

- 楽天証券(定額): 「毎日必ず3センチ切る」と決める引き出し方

- SBI証券(定率): 「今伸びている分の半分(50%)だけ切る」と決める引き出し方

これ、元気な夏(好景気)はどちらでもいいんです。問題は冬(暴落時)。

冬は寒くてネギの成長が遅くなりますよね。 それなのに「毎回3センチ!」と無理やり切り続けたら……いつか根っこまでなくなって、ネギ栽培は終了。

これが「資産寿命が尽きる」という状態です。

でも、SBIのように「今の分量の〇%」と決めておけば、成長が遅いときは収穫も少なめに、自動で調整してくれます。 もらえる現金は毎月変わるけれど、ネギの「根っこ(元本)」をしっかり守れるから、ずっと収穫が続けられるんです。

※楽天証券は2026年3月時点でまだ未対応ですが、今後改善され機能が追加される可能性はあります!

定率だと試算が減ったり無くなる心配がないから老後安心だね

そうだよ!根っこ(元本)さえあれば、またネギ(資産)は伸びてくるからね。

⑤ 【現金派NISA投資】入金のしやすさ徹底比較【SBIと楽天の意外な違い】

| SBI証券 | 楽天証券 | |

|---|---|---|

| おすすめ連携銀行 | 住信SBIネット銀行 | 楽天銀行 |

| 連携のメリット | SBIハイブリッド預金で入出金の自動化+普通預金金利優遇(年0.21%) | マネーブリッジで入出金の自動化+普通預金金利が0.1%に優遇 |

| 即時入金サービス | 13行対応・手数料無料 | 各銀行対応・手数料無料 |

すでに楽天銀行を持っている方は楽天証券のマネーブリッジが非常に便利です。住信SBIネット銀行を持っている方(またはSBI証券と同時に開設する方)は、SBIハイブリッド預金で資金管理が自動化されて楽になります。

どちらも対応する銀行があれば即時入金(手数料無料)が使えるので、入金のしやすさは大きく変わりません。

みーこ「NISAって積立だけじゃなくて、株も買えるんだよね?将来的にはやってみたいかも〜」

こんちゃん「もう〜みーこ、先のことまで考えてるね!成長投資枠で個別株や高配当株もNISAでできるんだよ。そうなるとSBIの方が商品の幅が広いかな」

実は急な税金の支払いとかの通知が来たりして将来の事を考えて積立より今の支払いって時があったからSBIで手動で現金振替で最初はやってたんだ。

そうだったんだ。自動は便利だけど、どうしてもお金が必要な時に引き落とされてたら生活大変だもんね。だから投資は余裕資金でとは言うんだけどね。

それは分かってたの。でも人生ちょっとでも将来明るくしたいなって思いはあってね。余裕資金じゃないかもしれないけどちょっとでも積み立てたら未来に増える可能性も増えるじゃない?

そうだね。でも本当に苦しくなっちゃってせっかく積み立てたのを売るとかにならないように、やっぱり投資はある程度余裕をもってやろうね。でも頑張ったら見返りもちゃんとあるはずだよ!

⑥(おまけ)もっと増やしたい!個別株もやりたいならSBI証券

(追加)ぶっちゃけ、私は個別株で一発逆転を狙って失敗しましたw

「初心者が知識なしに個別株を買う」のは、私はおすすめしません。

なぜなら、私自身がNISA以前に個別株で「一発逆転」を夢見て手を出し、手痛い失敗(損失w)を経験しているからです。

- 「この株、絶対上がる!」という根拠のない自信

- 「今すぐ増やしたい!」という焦り

- そして、暴落した時の恐怖とパニック

- YouTubeでおすすめの煽りに乗って行けると思って購入

その結果は……「せっかく貯めたお金が、一瞬で消えた(遠い目)」でした。 「しゃらくさい」こと言ってないで、投資信託でコツコツ増やしていれば、こんなことにはならなかったのに。

積立にも慣れて、優待でお得な生活にするならいいかも!と買った銘柄も現在下がってマイナス更新中です(笑)

わぁ!また手をだしていたなんて。優待は上がる時期に手を出すと痛い目にあうよね。そういうの知らないで手を出すのは危険だよ。

優待でご飯たべてー、商品もらってーって生活楽しいかなって買う会社の事も知らないのに優待の内容だけで値段も考えず買っちゃったんだよね。

個別株が悪いわけじゃないんだけど、勉強せずに『なんとなく』で手を出すのは、プロの棋士に丸腰で挑むようなものなんだ。

投資信託(インデックスファンド)は、投資のプロたちが24時間365日、世界中の膨大なデータと最新のAIを駆使して、『負けない戦い』をしてくれている。

知識も経験も実績もケタ違いのチームが運営しているんだから、一人の素人が悩んで判断するより、ずっと安心だし長期的な勝率も高いんです!

私たち初心者がやるべきことは、ただ一つ。 「プロを信じて、淡々と決めた金額を分散して買い続けること」。

これこそが、私がたどり着いた「負けない投資」の正解です!

それでも「個別株もやりたい」ならSBIにするべき理由

この失敗から、私は「初心者はまず『つみたて投資枠』で投資信託を。

個別株は、勉強してから少額でやってみる」が正解だと確信しています。

「じゃあ、おまけの章って何?」

と思うかもしれませんが、「それでもいつかは、株もやってみたい……」という、昔の私のような「野望」があるなら、最初からSBI証券にしておくのが、後から後悔しない選び方なんです。

なぜなら、SBIは1株から(少額で)株が買える「単元未満株(S株)」が非常に充実しているからです。

- 楽天: 基本的に100株単位でしか買えない(資金がたくさん必要)

- SBI: 1株から買える銘柄が圧倒的に多い!(数百円から株主になれる)

数千円、数万円で個別株デビューができるSBIなら、万が一私がやったような失敗(暴落)が起きても、致命傷にはなりません。

「まずは投資信託。でも、将来は株にも……」

そんなワガママな願望を叶えてくれるのが、SBI証券というわけです。

NISAには「つみたて投資枠(積立専用)」のほかに「成長投資枠」があり、個別株や高配当ETFもNISAの非課税枠で購入できます。

| SBI証券 | 楽天証券 | |

|---|---|---|

| 成長投資枠での個別株NISA | ✅ 対応 | ✅ 対応 |

| IPO(新規公開株)のNISA適用 | ✅ 対応(取扱数業界最多:2024年76件) | ✅ 対応 |

| 米国株・ETFのNISA対応 | ✅ 約5,800銘柄 | ✅ 約4,000銘柄 |

| 高配当ETF(VYM・HDVなど) | ✅ あり | ✅ あり |

最初は積立NISAだけ始める方でも、将来的に「高配当株でNISAの成長投資枠も使いたい」「IPO投資もやってみたい」となった場合は、SBI証券の方が選択肢が広くなります。

「当分は積立NISAだけでいい」という方には、どちらでも大きな差はありません。

じゃぁさSBIでも楽天でもどっちでもやったらいいとこどりなのかな?

NISA口座は1人1口座しか持てないから、どっちか一つしか選べないんだよ!だから最初にしっかり選ぶのが大事なんだ!

NISA口座は1人1つしか持てない!後悔しない選び方

NISA口座は1年に1回変更できますが、以下の点に注意が必要です!

- 書類のやり取りが必須: ネット完結せず、今の証券会社から書類を取り寄せて、新しい会社へ郵送する手間がかかります。

- 時間がかかる: 手続き完了まで1ヶ月程度かかることも。

- その年の枠に注意: その年に1円でもNISA枠を使っていると、翌年まで変更できません。

「後からでも変えられる」けれど、やっぱり最初の証券会社選びで後悔しないのが一番の節約です!

ただし、証券総合口座(NISAを除く通常の口座)は複数の証券会社に開設できます。SBI証券と楽天証券の両方に通常口座を持ち、NISAだけどちらか一方で行うという使い方もOKです。

私、NISAはSBIですが、楽天証券も口座だけは持っているんですよね。

スマホアプリ(iSPEED)が使いやすいから情報収集に便利で!

『メインはSBI、サブは楽天』といういいとこ取りも良いよ!

まとめ:SBI証券vs楽天証券、NISAをやるならこう選ぼう

2社を比較してきましたが、結論はとてもシンプルです。

あなたが「何を一番大切にしたいか」で決まります。

✅ 楽天カードや楽天市場など、楽天経済圏をフル活用している

✅ スマホ操作に不安があり、とにかく直感で使える神アプリ(iSPEED)を求めている

✅ 出口戦略よりも、まずは**「今、楽天ポイントを貯めながら」**楽しく始めたい

✅ 三井住友カードを愛用している(または作る予定)

✅ 「定率引き出し」を使って、老後にお金を長持ちさせたい(出口戦略重視!)

✅ 将来的に、1株からの個別株投資や米国株にも挑戦してみたい

どちらを選んでも、NISAで長期積立を続けることが資産形成の王道です。

「完璧な選択をしてから始めよう」より、「どちらかを選んで今すぐ始める」方がずっと大切です。

まず口座開設の申し込みをしてみましょう!

関連記事

- SBI証券でNISAを始める方法【口座開設の手順を徹底解説】

- 楽天証券でNISAを始める方法【口座開設の手順を徹底解説】

- 40代・50代からNISAは遅くない理由【まず読むべき入門記事】

- NISA対応証券会社ランキング【2026年最新】